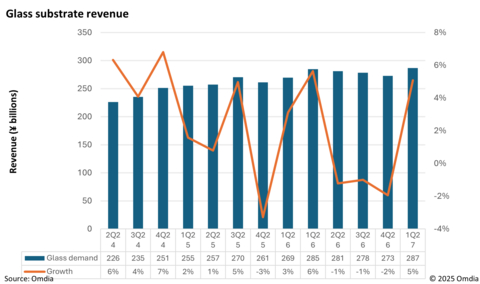

伦敦--(美国商业资讯)--根据Omdia最新研究,2025年第三季度显示玻璃营收创下纪录,达到 2700亿日元,受价格与需求双重增长推动,同比增加 14%,环比增长 5%。目前,显示玻璃的交易货币仍以日元为主。

本新闻稿包含多媒体。此处查看新闻稿全文: https://www.businesswire.com/news/home/20251104679895/zh-CN/

Omdia指出,2025年第三季度的强劲营收表现反映出行业正在经历一次重大的战略转变。自2011年经历严重衰退后,玻璃制造商在2012年至2022年间经历了近十年的激烈竞争。期间,多家主要厂商为了争夺面板厂订单,不惜降价销售,甚至部分出现亏损。

自2022年以来,行业重心已从“争夺份额”转向“追求盈利”。玻璃厂商陆续上调价格:康宁(Corning) 于2023年下半年率先提价,康宁与AGC 在2024年下半年继续带头上调,随后日本电气硝子(NEG) 跟进。过去两年间,显示玻璃价格累计上涨逾 25%。

为提升盈利能力,主要玻璃制造商正调整产能,以使玻璃产量与出货量保持一致。在 2022 年之前,它们普遍维持过剩产能。玻璃生产属于重工业,即使是轻微事故,也需要数月才能恢复玻璃熔炉的生产。当前,主要玻璃厂商避免新增玻璃熔炉投资,而是通过提高生产线速度、改善良率、提升能源效率等方式,扩大现有产线的有效产能。

与此同时,中国玻璃厂商仍在积极投资新熔炉。这些厂商自约 2010 年起进入显示玻璃业务,从五代线玻璃生产起步,并在 G5 代 a-Si 市场中取得主导地位。如今,它们正投资建设 8.5 代线玻璃熔炉。尽管主要国际玻璃制造商目前仍保持质量优势,但预计中国本土厂商将在长期量产中逐步追赶,在未来5至10年内 提升其在 8.5 代线市场的占有率。

Omdia 研究经理 Tadashi Uno 表示:“由于主要玻璃制造商的市场份额可能下降,它们的策略似乎是当前通过盈利为未来新业务筹资。”这些厂商正开发用于半导体行业及其他新领域的玻璃产品,包括 玻璃通孔技术(TGV)、半导体支撑玻璃(semiconductor support glass)及硬盘基板玻璃(hard disk substrate glass)等。

本报告中的分析与数据来自 Omdia 最新研究,提供了显示供应链的详细市场跟踪与预测。

关于 OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

在 businesswire.com 上查看源版本新闻稿: https://www.businesswire.com/news/home/20251104679895/zh-CN/

CONTACT:

Fasiha Khan: fasiha.khan@omdia.com

季度显示玻璃营收趋势