3月25日,金联创国际事业部和Enuit成功举办了第二期国际网络研讨会,此次会议重点讨论了中国天然气市场的现状及改革进程,天然气事业部执行总监王瑞琦女士针对新冠疫情对中国天然气市场的影响、中国天然气市场的供需基本面及消费结构、管网公司的成立及天然气交易服务平台对我国天然气行业的作用和影响等几个方面做了详细的阐述和分析。来自卡塔尔、瑞士、日本、马来西亚、香港、新加坡、泰国等国家和地区的政府官员、企业高管、贸易商、交易员、分析师参加了此次网络研讨会,其中包含BP、三菱、马石油、巴西石油、三井、丸红等百强能源企业和知名能源公司。

2020年是第十三个五年计划行将结束的一年,也是新的五年计划—十四五计划的开始阶段,然而随着全球新冠疫情的蔓延,整个产业链都受到了严重的影响,尽管中国政府全面采取措施进行防控,疫情得到了极大缓解,各方面开始逐渐复苏,但是能源产业仍旧需求疲软,还未摆脱萧条,国际油价的跌幅已打破多年记录。在这样的大背景下,天然气行业如何尽可能避免干扰,2020年天然气行业又会出现哪些发展机遇和利好政策呢?

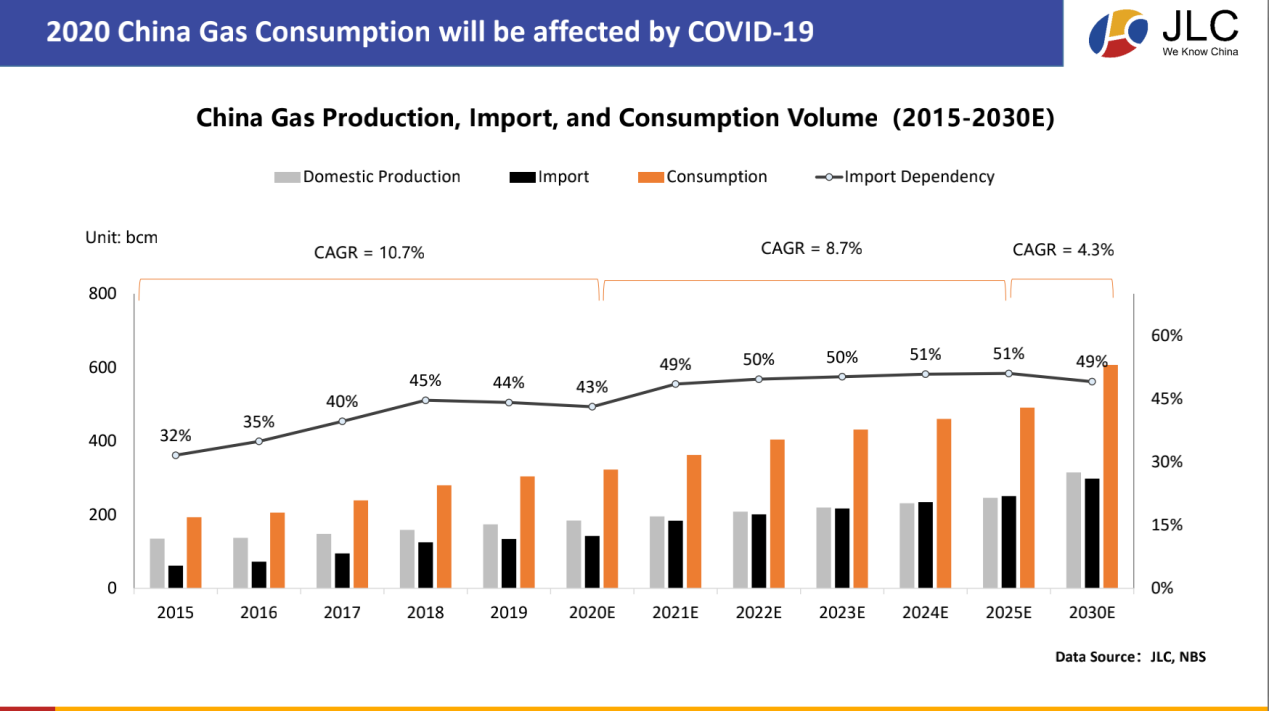

在疫情未发生之前,金联创预测2020年我国天然气的消费量预计将达到328bcm,增长率为8%。 然而,受疫情因素影响,今年的消费量预计在322bcm,增长率下调至6%,这样的增长率在过去十几年也是少有的。2020年我国天然气的产量将维持稳定,预计将达到184bcm。进口量预计下降到142bcm。根据十三五计划列出的目标,到2020年,我国天然气的产量和地下储气量距离实现预期目标还有一定困难,实际数量预计分别为184bcm和14bcm。而天然气在主要能源消费结构中所占比例可能会达到预期目标。

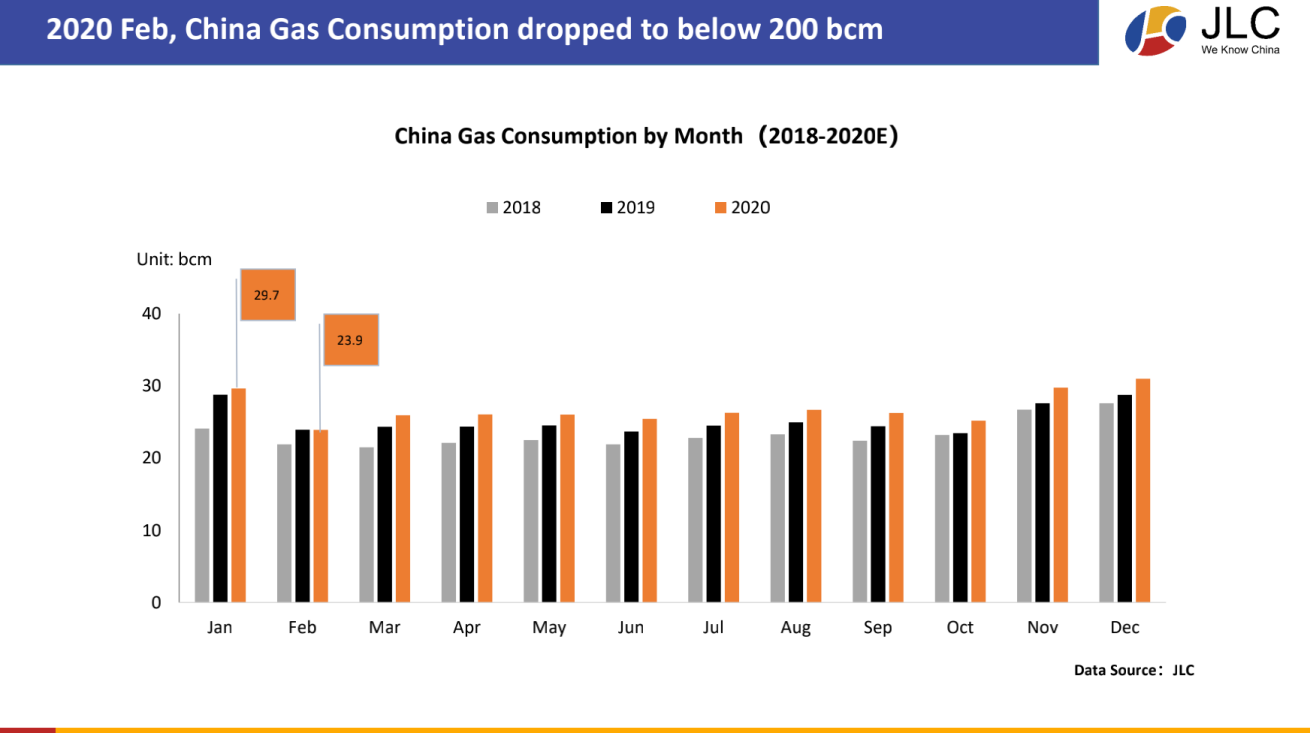

天然气消费方面:今年1月是疫情初发期,从2月开始,国家进行全面防控,因此整个2月我国天然气消费量受到的影响最为明显,从图表看消费量降到了23.9bcm,和去年相比基本持平,但真正实际的消费量只有17bcm,需求的疲软导致部分天然气被注入到了储气库。据相对乐观的推测,从4月开始,天然气需求可能会逐渐恢复正常。

2月份,工业制造和化工用户的消费量受到的影响最大。根据国家统计局的数据,2月份中国制造业的PMI创多年来的新低,降到了35.7%,非制造业的PMI降到了29.6%。由于疫情期间原材料供应短缺,物流运输停滞,部分下游产业链用户的开工率仅维持在40%-50%。因此,2月工业用户的天然气消费量下降了近50%,占总消费量的36%。居民用户的消费量基本维持稳定,受疫情影响不大。根据目前国内外大环境的趋势和影响,以及持续走低的国际油价,预计今年天然气工业用户的消费量会明显减少。

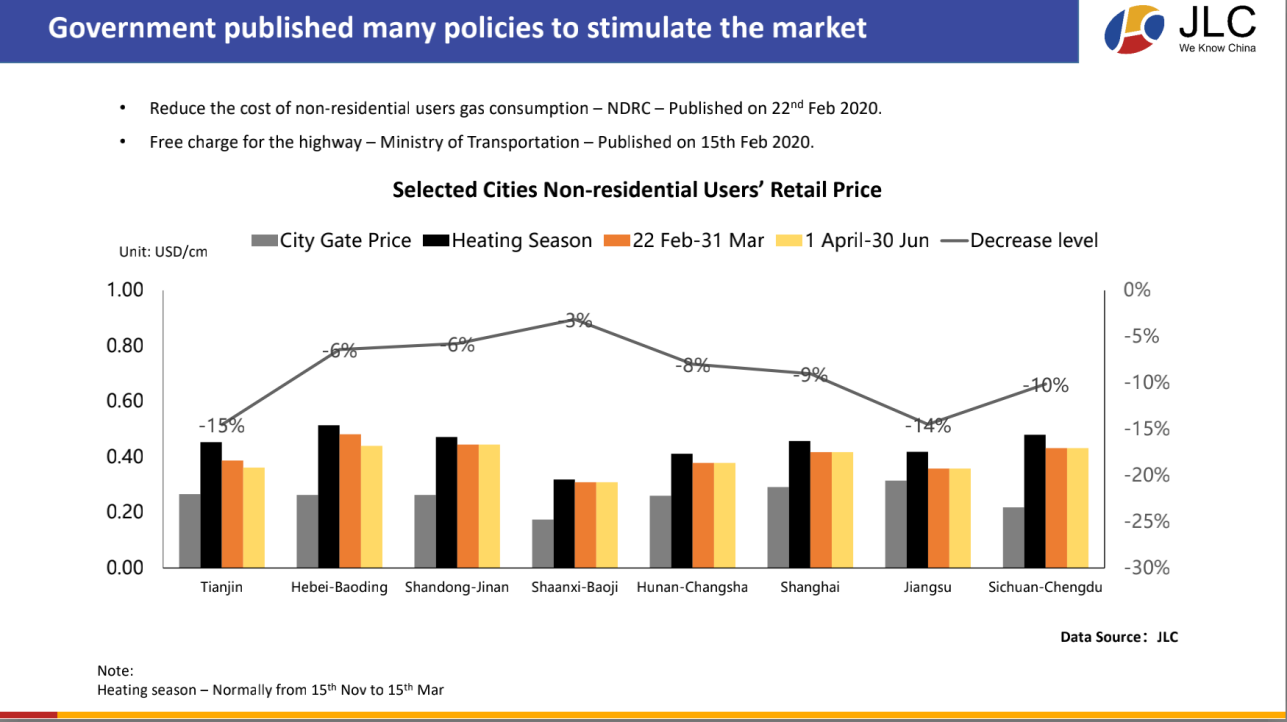

政府对天然气市场方面的政策调控:2月22日,国家发改委发布降低非居民用户的用气成本政策,部分城市的城燃公司也纷纷下调了非居民用户的零售价格。一些城市选择分两步下调价格(第一阶段:2月22日至3月31日;第二阶段4月1日至6月30日),例如:天津、保定。而另一些城市选择一次性价格下调,比如上海、成都、长沙等。这项政策有助于非居民终端用户的复产和复工,大大缓解他们的用气成本和压力。另一项政策是交通部发布的2月17日起全国收费公路免收车辆通行费,这项政策利好天然气物流运输和LNG运输市场,并在一定程度加速LNG市场回暖。

LNG和管道气进口方面:疫情期间,进口LNG承受了较大的压力。金联创监测了3个LNG接收站的库存情况:为了春节保供,大部分LNG接收站普遍高库存,进入2月,管道气外输量骤降,3个LNG接收站均下降至1/6左右,于2月中下旬恢复正常状态。此外,中石油与哈萨克斯坦、俄罗斯积极协商减少今年对中国天然气的供应量,其中,哈萨克斯坦今年对中国的总供应量将减少20%-30%。从这两点来看,今年国内进口气正在面临压力和挑战。同时,中石油对今年国内天然气消费量的预测也不容乐观。

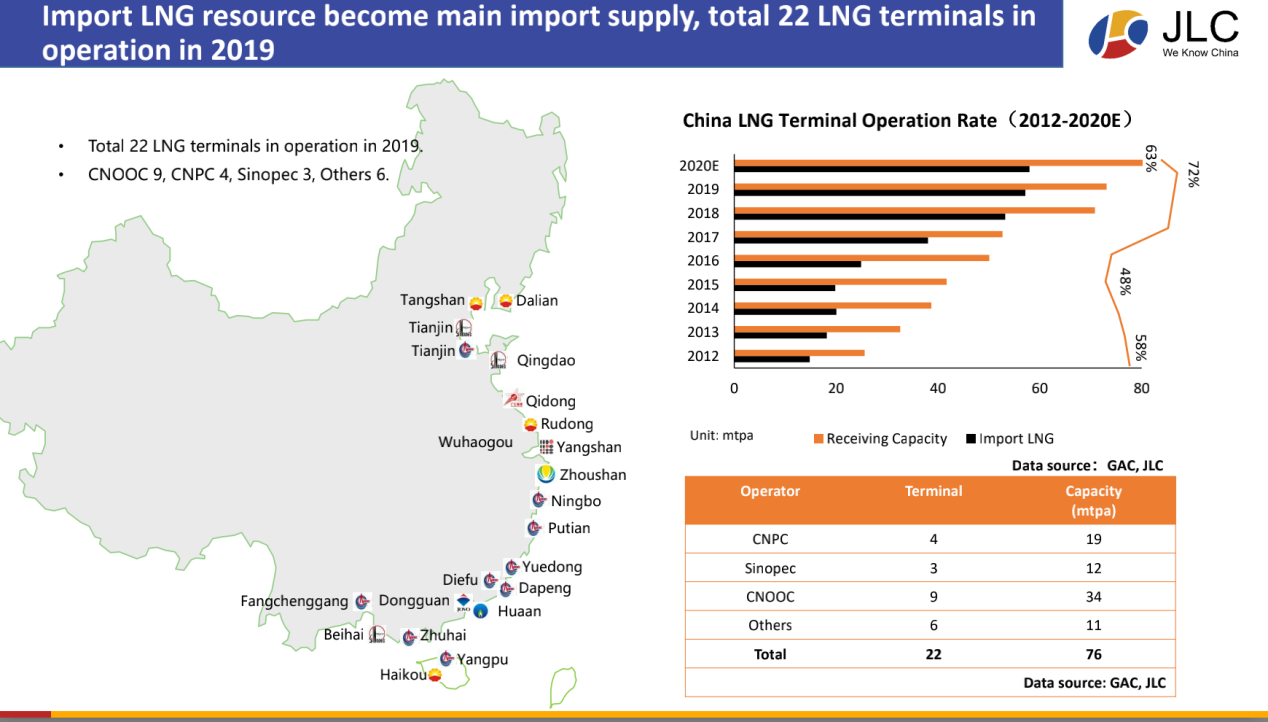

LNG进口量之所以备受关注和重视是因为中国LNG进口气在供应端的占比逐年增加。基础建设是推动进口量增长的重要因素之一。据金联创数据显示,截止到2019年,我国共有22个LNG接收站,2019年接收站利用率维持在78%的高位水平。此外,全国范围内还有17个项目正在筹备和建设中,大部分位于中国东部地区,且不属于三桶油旗下。这些接收站的建设也将更有利于沿海地区天然气市场的发展。十三五期间,部分沿海地区的消费增量已超过内陆地区,预计到2020年以后,天然气的消费重心将逐渐偏移至沿海地区,尤其是东部和华北一代,预计会占总消费量的38%,较2015年增长了5%。

国家管网公司与石油天然气交易中心的成立:我国天然气市场正在变得比以往更加活跃,一方面是由于不断增长的需求;另一方面,政府也在加强推进天然气市场化改革。目前我国正处于向天然气市场化过渡的阶段。中国天然气市场的运营机制将最终转变为“X+1+X”的模式,即“管住中间,放开两头”,中间的1指代管网公司,两个X分别指:上游多元化的运营主体和气源结构,下游多元化的经销商和终端用户。为了实现这一目标,首先要成立管网公司。国家管网公司已于2019年12月正式成立,总部位于北京,分为7大业务板块和4个直属子公司。管网公司成立后,9个LNG接收站将被合并纳入,由管网公司统一管理,这9个接收站的接收能力占总接收量的30—40%。还有9个储气库也在计划合并纳入管网公司统一管理,总储气量约为42.7bcm。

但是国家管网公司成立后仍然有较多的问题需要解决,例如昆仑能源旗下的管道资产和接收站资产如何剥离,管容的预留和分配问题等等。我们都将拭目以待。

除管网公司外,未来还将建立多个石油天然气交易中心。目前我国正在运营的交易中心有上海石油天然气交易中心和重庆石油天然气交易中心,交易产品包含LNG和管道气。仅2018年,上海石油天然气交易中心双边贸易就达600亿方,其中管道气交易量为555亿方,会员单位超过2000个。中国天然气电子交易平台之所以有如此迅速的发展,得益于国家对天然气市场化的重视。随着中国天然气交易量的逐步增长,交易中心的建立不仅可以提高天然气交易的效益和灵活性,还能进一步帮助中国在国际市场争夺进口天然气的话语权。未来,深圳、天津、浙江、陕西也将相继建设自己的天然气交易中心。

金联创后续将继续推出国际网络研讨会系列专题报告,敬请关注~