香港--(美国商业资讯)--Oasis Management Company Ltd. (Oasis)管理的基金拥有阿尔派株式会社(TYO: 6816)(以下称为“阿尔派”或“公司”)9.9%的权益,使Oasis成为仅次于阿尔卑斯电气株式会社(TYO: 6770)(以下称为“阿尔卑斯”)的公司最大股东。

此新闻稿包含多媒体内容。完整新闻稿可在以下网址查阅:https://www.businesswire.com/news/home/20180508006878/en/

2018年4月26日,阿尔派和阿尔卑斯发布了全年业绩结果并提供了2019财年指引。阿尔派的业绩结果显著超出预期,大大超过此前已经上调两次的预测。阿尔派全年营业利润比原来预测高111%。另一方面,阿尔卑斯显著下调指引,预测2019财年营业利润将下滑17%。阿尔派的业绩显然超过了阿尔卑斯。

除了Oasis之前指出的其它估值缺陷,阿尔派的业绩大大超出预期意味着必须对SMBC Nikko Securities所做的估值进行重大修改,该估值也正是换股比率依据的基础。鉴于二者业绩的上述重大差异,如果不调整换股比率,将是严重违反信托责任的行为。阿尔卑斯作为一家日渐衰落的企业,绝不能被允许以低于实际价值的价格窃取阿尔派,而阿尔派则是阿尔卑斯增长迫切需要的动力来源。阿尔派的股东应要求以每股4,000日元以上享受其持有的阿尔派股权。

Oasis已向阿尔派提交三项股东提案,以纠正这一不公平现象。该提案包括关于两名新董事候选人及一项特别股息等内容,将在2018年6月底举行的阿尔派年度股东大会上进行投票。

我们呼吁所有投资者投票支持我们的提案,努力保护其股东权利。

***

您应投票支持Oasis提议的独立董事及特别股息的原因

我们认为,如果阿尔派管理层、董事会、外部董事及第三方委员会允许阿尔卑斯以如此不公平的估值收购阿尔派,是严重低估少数股东所持有股权价值的行为,将会剥削阿尔派少数股东的利益。

阿尔派的管理层做出如此罔顾少数股东的行为,居然还能在损益表中表示向股东返还利润是“一项重要的管理问题”。1这项陈述实在厚颜无耻,我们在引用时感觉是莫大的讽刺。

阿尔卑斯于2017年7月宣布了拟收购计划,使这桩收购成为日本现代史上耗时最长的兼并交易,希望尽可能以最低的价格锁定对阿尔派的收购,确保不为其优秀的业绩支付更高的价格,实际上是窃取了少数股东对此额外价值享有的权益。所幸我们现在仍有时间阻止他们。

阿尔派少数股东仍在继续蒙受损失

- 阿尔派本年度营业利润为137亿日元,与协定换股比率时预测的65亿日元相比增加了111%。与此相反,阿尔卑斯将下一年预测营业利润调低16.6%,将预测净收入调低21%。

- 阿尔派比最近的净收入预测高55%,但并未提高股息;而阿尔卑斯比净收入预测低6%,却将股息增加了35%,并将在完成对阿尔派收购之前派发股息。显然,阿尔派的少数股东被欺骗了。

- 在公布换股时,预期阿尔派占阿尔卑斯总营业利润的11%,但在年底时占到了19%。预计下一年至少将占21.6%。显然,阿尔卑斯低估了阿尔派的贡献,应修改对应的换股比率。

- 阿尔派预测下一年营业利润为130亿日元,但考虑到去年预测65亿日元,今年实际营业利润为137亿日元,显然该预测过于保守。

- 鉴于阿尔派的优秀业绩及阿尔卑斯的落后业绩,真正独立的第三方委员会或董事不可能坐视换股比率一成不变。

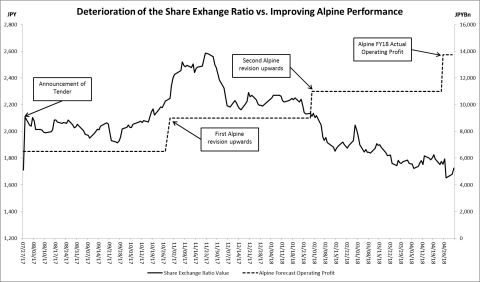

如图1所示,对于阿尔卑斯业务的负面情绪及对于阿尔派成长的正面情绪已经导致换股比率价值和阿尔派不断改善的业务基本面出现显著分歧。

截至2018年5月2日,换股比率价值为每股1,725日元,与公布换股比率之前的阿尔派股价相比仅有0.8%的溢价。自公告以来,阿尔派的基本面显著改善,仅从截至2018年3月31日财年的结果来看,与确定换股比率之日的预测相比,阿尔派的营业利润增加了111%。与之相反,由于绩效不佳及智能手机销售整体放缓,预期的阿尔卑斯业务进展陷入泥沼。

1 翻译自日语

估值缺陷显而易见

- 阿尔派2018财年实际营业利润高于SMBC在进行换股比率估值时采用的默认2020财年营业利润。因此,其模型严重低估了阿尔派的价值。

- 此外,阿尔卑斯大幅度降低其2019财年的预测营业利润,对换股比率所采用的阿尔卑斯估值模型造成重大负面影响。

-

SMBC选择用于估值的可比公司大幅调低其预测,证明了在宣布换股比率时对于市场影响的负面预期。因此, 它们在当时或现在都不是公平的可比公司,不能被用于公平估算阿尔派的价值。

- 6773 Pioneer将今年营业利润预测下调76%

- 6796 Clarion将下一年营业利润预测下调59%

- 6632 JVC Kenwood仅超过营业利润原来预测的4.4%

- 尽管过去9个月以来,阿尔派的业务显著改善,收入翻了一倍以上,但由于其与阿尔卑斯日渐衰落的业务存在关联,阿尔派的股价被压低。如果阿尔派的股票自由交易,而不曾受阿尔卑斯收购要约比率的限制,阿尔派的市价应该远远高于现在的水平。阿尔卑斯将阿尔派的市价人为限制在低位。拟议的换股比率与阿尔派目前市价相比有17%的折让。

阿尔派的第三方委员会并非真正独立

Hideo Kojima是阿尔派审计监督委员会成员、阿尔派外部董事兼第三方委员会成员,受托在与阿尔卑斯的拟议兼并交易中确保保护少数股东权利。少数股东严重依赖Kojima先生。但是,我们发现Kojima先生长期以来与阿尔卑斯建立了深厚的关系,我们认为这意味着他更关注帮助阿尔卑斯完成一桩合算的买卖,而不是保护少数股东利益。

Kojima先生是截至2005年3月及2006年3月两个财年的阿尔卑斯日本公司(Alps Japanese)年报所提及的安永审计师之一。他也是相同年份Alps Logistics (9055 JP)(阿尔卑斯持有46.6%股权的子公司)的审计师。他于2011年成为阿尔派法定审计师,于2016年成为阿尔派董事兼审计委员会成员。显然,Kojima先生多年来一直与阿尔卑斯及其子公司保持亲密关系,很可能更关注阿尔卑斯的意愿而非阿尔派少数股东的权利。

Kojima先生作为第三方委员会的成员,玷污了委员会所做决定及委员会本身。我们发现,他加入第三方委员会直接违反了最高法院在Jupiter Telecommunications一案判决中倡导的独立精神。

我们呼吁阿尔派补救估值过低的问题

我们在网站、新闻稿及与阿尔派的通信中都已证明,阿尔卑斯和阿尔派关于换股协议的流程及估值都存在重大缺陷。由于SMBC Nikko Securities及其附属公司已向阿尔卑斯集团提供众多服务,关于SMBC Nikko Securities估值专家及阿尔派第三方委员会成员(如Kojima先生)的独立性存在实质问题,在前文中已有说明。任何局外人都能明显看出,设定的换股比率是在牺牲阿尔派少数股东权利的基础上,尽可能为阿尔卑斯谋取利益。

我们呼吁阿尔派改变对于少数股东的态度,与我们合作指定阿尔派和少数股东都能接受的独立估值机构及新的第三方委员会。如果阿尔派真正相信该估值的公平性,就没有理由拒绝这项提议。

投票支持Oasis股东提案的原因

股东提案1 - 盈余股息

Oasis呼吁股东投票支持阿尔派每股派发325日元特别股息的提案。

每股325日元的股息固然无法弥补换股比率价值低估的问题,但也是一项积极的改善举措。支持此项股息提案将进一步展现少数股东的不满,敦促阿尔派与阿尔卑斯重新谈判。这也将部分减轻阿尔派武断地将300亿日元分配到营运资本、股息和税收所造成的损害,因为此前阿尔派所需的营运资本留存现金不超过55亿日元,股息仅为21亿日元,税收则通过经营现金流支付。

股东提案2 - 任命一名董事

Oasis将提名Naoki Okada先生作为增补独立董事加入阿尔派董事会。阿尔派目前的董事会及其独立董事未能公平对待所有股东及保护少数股东。我们认为,少数股东完全应该选出真正独立的董事,根据所有股东而不仅仅是阿尔卑斯的最佳利益行事。

Okada先生是AVL日本子公司AVL Japan K.K.的总裁兼代表董事。AVL是全球最大的动力系统工程公司之一。Okada先生领导日本子公司发展成为AVL第二大附属公司。Okada先生曾深度参与AVL、大陆汽车系统(Continental Automotive Systems)、摩托罗拉日本(Motorola Japan)、TRW Automotive Japan及索尼公司(Sony Corporation)等公司的业务发展。

在汽车工业持续转型的关键时刻,阿尔派股东将受益于Okada先生与日本汽车制造商和韩国公司之间的良好关系;他在销售和工程方面的专长;他在与日本和韩国制造商合作发展新业务方面的良好记录。除了保护少数股东之外,我们相信提名Okada先生也将造福于阿尔派的所有利益相关方。

股东提案3 - 任命一名董事兼审计委员会成员

Oasis将提名Nao Miyazawa女士作为增补独立董事加入阿尔派董事会并兼任阿尔派审计委员会成员。如上所述,阿尔派目前的董事会及其所谓的独立董事未能公平对待所有股东及保护少数股东。阿尔派审计监督委员会更是如此, 他们本有权力反对管理层,直接向股东报告。阿尔派审计监督委员会未能有效监督阿尔派管理层及保护所有股东。

Miyazawa女士是OMM律师事务所的一名律师,最近被提名为S-Pool (TYO:2471)外部董事并获得100%投票支持。Miyazawa女士的职业生涯从日本上市公司PIA Corporation开始,她在注册成为律师之前,在该公司担任经理职务。

作为完全独立于阿尔派的一名律师,Miyazawa女士可纠正目前审计委员会的失误,补救Kojima先生作为审计委员会成员存在的独立性问题。Miyazawa女士将开展适当监督,从所有股东而不仅仅是阿尔卑斯的最佳利益出发,向董事会提供公正的建议。

此外,她加入阿尔派董事会有助于带来急需的多元化视角,因为董事会截止目前仍无任何女性董事。阿尔派董事会应吸收Miyazawa女士,进一步实现多元化,这不仅仅由于她的性别,还因为她能够提供来自外部的多元化视角,帮助公司克服孤立性和排他性,增强全球竞争力,为公司成功做出贡献。

投票支持OASIS提案

保护阿尔派

***

我们建议所有股东访问www.protectalpine.com,注册并接收最新信息及了解您可如何帮助公司。股东还可联系我们protectalpine@oasiscm.com,或联系我们的日本法律顾问Legal@protectalpine.com。

媒体及所有其他问询,请联系thall@hk.oasiscm.com。

Oasis Management Company Ltd.是一家私募股权基金管理公司,专注于各国和各行业的各种资产类别投资机会。Oasis成立于2002年,创办人为Seth H. Fischer,他同时也是公司的投资总监。有关Oasis的更多信息,请浏览oasiscm.com。Oasis采用日本金融服务厅(FSA)颁布的《负责任的机构投资者原则》(Principlesof Responsible Ownership)(又称为《日本尽职管理守则》(Japan Stewardship Code)),并根据这些原则监控其被投资公司并与之打交道。

原文版本可在businesswire.com上查阅:https://www.businesswire.com/news/home/20180508006878/en/

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

联系方式:

Oasis Management Company Ltd.

Taylor Hall

thall@hk.oasiscm.com

图1(图示:美国商业资讯)