香港--(美国商业资讯)--Elliott1今天宣布向东亚银行有限公司(“东亚银行”)股东公布附件信函。Elliott持有超过7%的东亚银行股份,并认为东亚银行董事会现在应该通过竞价程序探索以适当的溢价出售东亚银行的方案,专注于为东亚银行股东创造合理价值。

Smart News Releases(智能新闻稿)是一个多媒体平台。在此处查看完整新闻稿: http://www.businesswire.com/news/home/20160204005581/zh-CN/

ELLIOTT 对于东亚银行的观点 — 信函要点

- 股东一直长期承受着管理不善且固步自封的行政管理团队,由此引致的是疲弱的基本财务和营运表现,以及对独立少数股东差劲的投资回报

- 以“战略”目的为由,连续使用一般性授权选择性地向凯克萨银行和三井住友银行配售新股,协助了保持东亚银行的现任管理层地位,并导致东亚银行长期表现逊色

- 现有以合理溢价出售东亚银行的方案 — 过去香港银行发售的平均价格为账面价值的2倍,对于东亚银行而言,这相当于每股60港元,或是高于目前股价约185%

- 尽管东亚银行业务平台表现疲弱和企业管治欠佳,但其业务规模及品牌对有意将其银行业务扩展至大中华区的潜在收购者具有吸引力

- 东亚银行于2016年1月19日宣布废除跟凯克萨银行签订的长期锁定协议,致使凯克萨银行能够接受针对其东亚银行17%股权的收购要约

- 凯克萨银行已经有条件地同意仅以每股24.25港元的价格将其所持东亚银行股权出售给其母公司Criteria 。相比之下,Elliott估计,凯克萨银行以每股60港元现金出售所持东亚银行股权代替早前宣布的拟定股权出售,将使凯克萨银行的CET1比率提升高达200个基点

-凯克萨银行和Criteria现在有机会选择接受替代收购要约,以明显较高的价格出售其东亚银行股权,为东亚银行股东并且凯克萨银行股东创造一个双赢结果

Elliott的发言人称:“我们恳请各大小股东都敦促东亚银行董事会立即采取行动,通过出售东亚银行,为所有股东提供一个让其对东亚银行的投资取得高额回报的机会”。

为帮助东亚银行股东更全面了解议题,Elliott即将启用专门网站www.fairdealforbea.com。Elliott将在网站上发布资讯,当中包括新闻声明及演示文稿。

2016年2月4日

ELLIOTT致东亚银行有限公司(港交所股票代码:23) (“东亚银行”)股东的信息— ELLIOTT 对于东亚银行的观点

致各位股东:

引言

我们持有7%以上的东亚银行普通已发行股本,作为股东已有数年时间。

我们认为,东亚银行股东多年来一直承受着管理不善且固步自封的行政管理团队,由此引致的是疲弱的基本财务和营运表现,以及对独立少数股东差劲的投资回报。我们认为东亚银行如今已经进入到一个必须阻止对于其股东利益不断进行损害的时候。

东亚银行现任董事会应该专注于为东亚银行股东创造合理价值 — 而根据我们的评估,董事会唯一能负起这责任的方法是通过竞价程序探索以适当的溢价出售东亚银行的方案。

东亚银行的逊色表现及管理不善

东亚银行股东长期以来只获得差劲的回报:

- 东亚银行:自1997年以来总年化回报(“TAR”)仅为2.7%2

- 领先的香港上市银行:自1997年以来TAR为8.6%3

- 家族营运的香港上市银行:自1997年以来TAR为12.8%4

|

基于过去1、3及5年的TAR,东亚银行较同类家族营运的香港上市银行指数表现落后分别为28.1%、28.8%及13.1%。 |

我们认为,这种长时间的逊色表现归咎于东亚银行长期的管理不善,以及现任高层管理团队的固步自封。这些因素都以牺牲东亚银行独立少数股东的利益为代价,并且导致东亚银行无法符合所有股东的利益,以对其市场价值实现合理溢价的方式出售。

|

东亚银行董事会从2007年起以“战略”目的为由,连续使用一般性授权选择性地向凯克萨银行股份公司(“凯克萨银行”)5 Elliott也是凯克萨银行的股东。和三井住友银行(以及东亚银行与这些股东之间签署的相关协议)配售新股,而我们认为,这协助了保持东亚银行的现任管理层地位,并导致东亚银行长期表现逊色。 |

以适当的溢价出售东亚银行的方案

在表现最佳银行均受外资或中资金融机构支持的市场里,东亚银行作为独立银行,不能证明其可以保持竞争优势及为股东带来健康回报。与东亚银行形成鲜明对比的是,香港其他大部分家族营运的上市银行在过去数年均能够为股东提供具吸引力的回报,当中包括为股东制造在收购要约中以高额溢价出售股份的机会。这些收购交易的平均定价为账面值的2.0倍,对东亚银行而言,这相当于每股大约港币60元6,或是高于目前股价约185%。

尽管东亚银行的银行业务平台表现疲弱和企业管治欠佳,但其规模及品牌对有意将其银行业务扩展至大中华区的潜在收购者具有吸引力。此外,东亚银行最终于2016年1月19日宣布废除曾用来防止凯克萨银行(东亚银行最大股东之一)在未经东亚银行董事会批准的情况下接受针对东亚银行的非建议收购要约的长期锁定协议。

|

东亚银行管理层无法再利用合同性质的锁定安排,协助其阻止收购者成功地提出以适当价格收购东亚银行的要约。 |

凯克萨银行明显愿意出售其所持的17%东亚银行股权,因为该行目前已经有条件地同意仅以每股24.257港元的价格将其所持东亚银行股权出售给其母公司Criteria。因此,凯克萨银行和Criteria现正有机会放弃这关联方交易,并选择接受第三方针对东亚银行的收购要约,以明显较高的价格出售东亚银行股权,以加强凯克萨银行的资本基础8。我们认为,这对于东亚银行股东以及凯克萨银行股东而言将是一个双赢结果。

总结

我们认为,东亚银行董事会现在应该通过竞价程序探索以适当的溢价出售东亚银行的方案,专注于为东亚银行股东创造合理价值。我们已经要求东亚银行董事会采取这行动,但迄今为止他们并未答复我们的要求。

|

我们恳请各大小股东都敦促东亚银行董事会立即采取行动,通过出售东亚银行,为所有股东提供一个让其对东亚银行的投资取得高额回报的机会。 |

关于Elliott

Elliott成立于1977年,管理Elliott Associates, L.P.和Elliott International, L.P. 这两只基金,管理资产总值超过260亿美元。Elliott的投资策略包括积极管理股票投资,Elliott在这方面的目标包括推动股东价值和良好企业管治,以惠及所有股东。

为帮助东亚银行股东更全面了解议题,Elliott即将启用专门网站www.fairdealforbea.com。Elliott将在网站上发布资讯,当中包括新闻声明及演示文稿。

1 Elliott成立于1977年,管理Elliott Associates, L.P.和Elliott International, L.P. 这两只基金,管理资产总值超过260亿美元。Elliott的投资策略包括积极管理股票投资,Elliott在这方面的目标包括推动股东价值和良好企业管治,以惠及所有股东。

2 1997年4月9日至2016年2月3日期间的TAR(资料来源:彭博社)。

3 恒生银行和中国银行 (香港)由1997年4月9日至2016年2月3日期间的市值加权指数TAR(资料来源:彭博社)。

4 道亨银行、永隆银行、创兴银行、永亨银行和大新银行由1997年4月9日至各自的收购公告日翌日和2016年2月3日(以其中较早之日为准)的市值加权指数TAR(资料来源:彭博社)。

5 Elliott也是凯克萨银行的股东。

6 根据香港银行业在过去三年的收购交易:创兴银行、永亨银行和南洋商业银行(其在被出售之前的平均12个月股本回报率为8.6%)平均以2.0倍的市凈率被收购。

7 基于凯克萨银行2015年12月3日的公告,并根据近日股价浮动而调整。

8 据我们估计,凯克萨银行以每股60港元现金出售所持东亚银行股权代替早前宣布的拟定股权发售,可使凯克萨银行的CET1比率提升高达200个基点。

在 businesswire.com 上查看源版本新闻稿: http://www.businesswire.com/news/home/20160204005581/zh-CN/

CONTACT:

Newgate Communications:

Richard Barton, +852 9301 2056

richard.barton@newgate.asia

或

Grace Zhang, +852 6756 1127

grace.zhang@newgate.asia

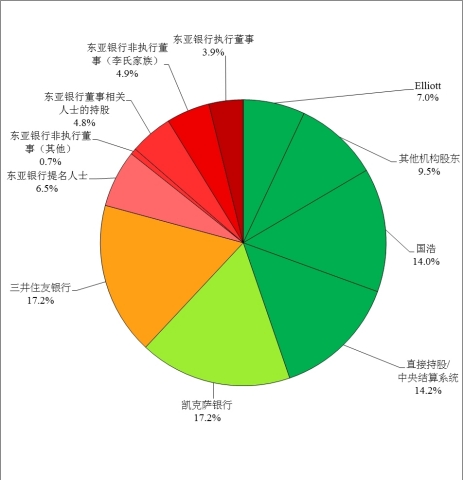

东亚银行主要股东:股份来源信息:港交所网站及呈报;东亚银行年报及股东名册;彭博社及其他市场分析资料库 (图示:美国商业资讯)