近日,易观智库发布2014年度中国互联网产业核心数据盘点报告。报告包含网络营销、电子商务、互动娱乐、互联网金融、在线旅游、生活服务等领域的核心数据,通过公布市场规模、市场份额数据,呈现各领域2014年的发展现状,梳理互联网行业在过去一年中的发展脉络。

- 互联网广告再度升温事件营销带动大

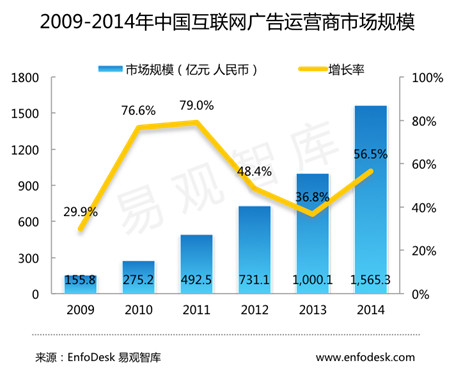

根据易观智库研究数据显示:继2010、2011年互联网广告市场取得爆发式增长后,2014年中国互联网广告市场再次迎来发展小高峰,市场规模预计达到1565.3亿元,较2013年增长56.5%。易观智库分析认为,带来这种增长变化的原因有以下原因:6月份举办的世界杯赛事历来是广告主必争之地,体育大事件助推了互联网广告投入的增长;受到季节因素影响,广告主预算进一步得以释放;移动商业化的推进,带动了整体规模的进一步提升。

2014年关键字广告依然是最受广告主青睐的广告投放形式,视频广告继续保持快速增长,这种变化一定程度上是由搜索、视频等大型媒体平台的增长而带动,另外搜索与视频在移动端的商业模式、营销形式最易实现直接的复制,在流量转移后,营销收入跟进。程序化广告加速发展,越来越多的广告主尝试程序化广告投放,并获得良好的广告效果;另一方面,DSP提供商也加速提高自身技术水平以实现媒体资源对接和人群定向能力的升级,努力积累丰富的程序化广告投放经验。

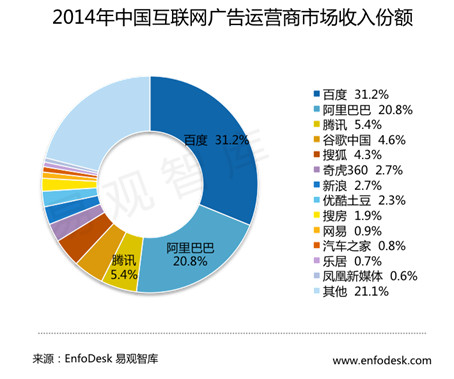

在2014年中国互联网广告运营商市场格局中百度依旧继续保持领先地位,广告主对关键字营销的认可度相对稳定,百度品牌效应以及技术创新,使得百度具有较强的竞争优势;阿里巴巴市场份额位居第二,阿里巴巴旗下阿里妈妈的全网流量交易平台以及RTB广告布局日臻完善,广告主对RTB广告形式的逐渐认可,使得阿里巴巴在互联网广告市场具有较大的竞争优势。谷歌中国市场份额依旧在逐渐缩小,虽然它在逐渐调整自身在中国互联网广告市场的战略,并进驻移动市场,但现阶段市场份额或将持续萎缩。

- 移动网购增长较快移动入口作用凸显

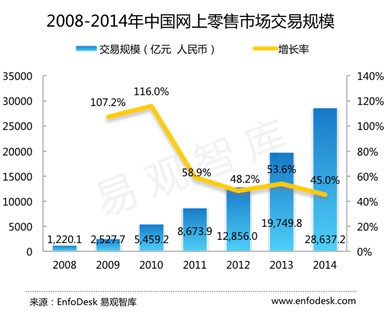

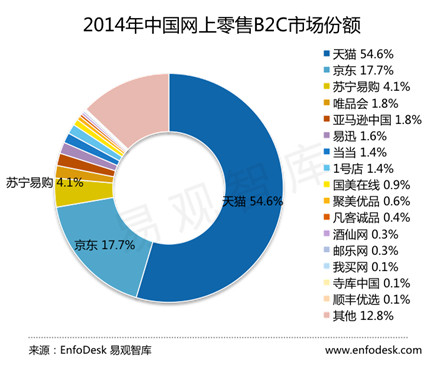

2014年中国网上零售市场交易规模达28637.2亿元,增速为45%,继续保持高增长的态势;网上零售市场在2014年增长迅猛,渗透率稳步提升,已成为国民经济重要组成,4季度“双十一”、“双十二”促销季在此引爆网购热潮,网上零售业务对中国整个零售产业的影响愈加深刻。随着阿里巴巴,京东等电商巨头相继上市,网上零售市场的市场格局逐渐清晰,淘宝,天猫,京东位居第一集团,无论从市场份额,业务创新,还是品类丰富度,都处于领先地位。其他电商企业则努力在细分市场稳固地位,从品类,模式等方面寻求突破。目前网上零售市场已基本形成“双超多强”的格局,并将长期保持目前的竞争态势。

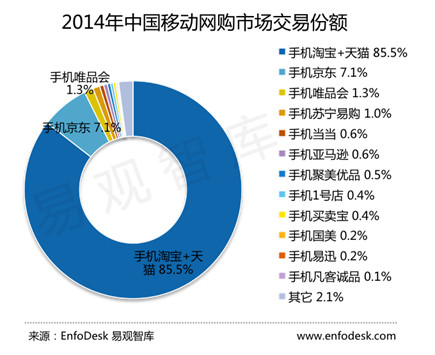

2014年移动网购呈爆发性增长的态势,2014年全年移动网购交易规模达8616.6亿元,增速达229.3%,消费者向移动端的迁移和渗透是支撑移动网购高速发展的主因。2014年第四季度在年末大促的带动下,移动网购渗透率进一步提升,已成为网上零售市场的重要组成部分。

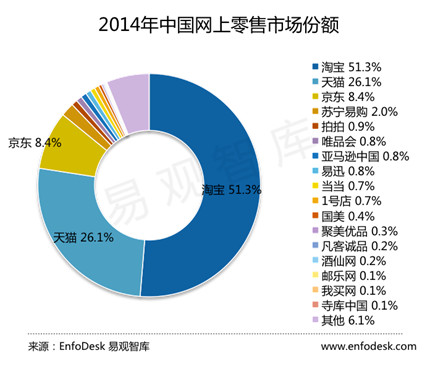

2014年在网上零售B2C市场,天猫、京东位居前两位,4季度在“双十一”大促的带动下,天猫市场份额达到59.8%,2014年全年市场份额达54.6%,京东市场份额为17.7%,居第二位,在整个网上零售B2C市场中,天猫、京东保持行业领先的地位,其他电商企业则主要在细分市场寻求突破口。

- 游戏增长放缓腾讯一家独大

据易观智库数据显示,中国客户端游戏市场的增速已大大放缓,并于2014年第2季度首次出现环比负增长,2014年全年的增速也降至5.8%。预计未来三年,中国客户端游戏市场增速将继续放缓,并将于2017年出现萎缩。客户端游戏市场的萎缩态势,一方面是由于互联网用户的娱乐场景发生变化,从PC端加速向移动端转移,另一方面是由于端游市场在经历了十年的发展之后,原有产品加速老化,新品推出缓慢,已进入成熟后的衰落期。中国客户端游戏市场竞争格局长期处于稳定状态,市场参与者份额基本定型。腾讯游戏依然一家独大,与网易游戏一起处于领头羊的地位,在游戏研发及运营上实力最强。

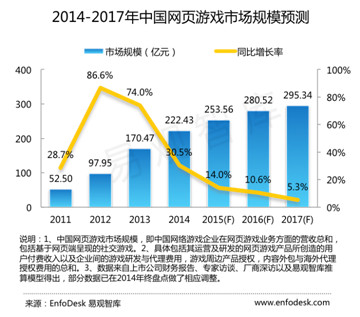

中国网页游戏市场在经历了过去三年的高速增长期之后,已步入成熟期,厂商由粗放式发展进入了精细化运作。2014年,中国网页游戏市场规模达到222.43亿元人民币,同比增长30.5%。未来三年,市场增速将继续放缓。网页游戏用户规模目前已基本触碰天花板,但通过游戏画面、品质的提升,以及平台的精细化运营,页游用户的ARPU依然有增长空间。网页游戏研发商市场竞争格局尚处在变动中,目前还没有一家厂商的市场份额超过10%。网页游戏运营平台中,腾讯凭借长年累积的用户群占据三分之一的市场份额。

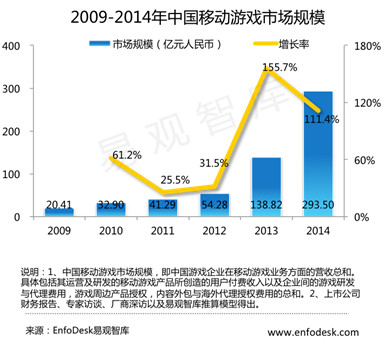

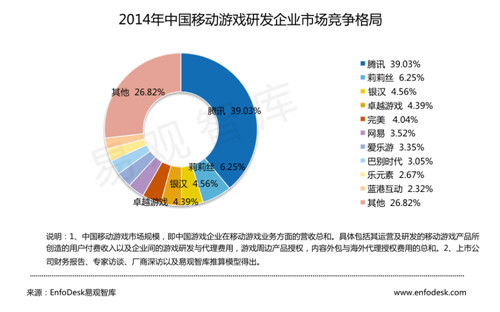

随着中国智能手机渗透率的不断提高,移动互联网的进一步普及,以及一批标杆性产品的诞生,2014年中国移动游戏市场整体继续保持高速增长,规模达到293.5亿元人民币,较2013年增长111%。从市场格局来看,腾讯在今年开始重点发力中重度网游,全面布局细分市场,横扫40%市场份额继续一家独大。从TOP10来看,行业集中度大幅上升,市场份额前十厂商较去年大范围洗牌,端游厂商全面发力成为市场主要参与者。总体来说中国移动游戏市场竞争将更加激烈,目前厂商份额差距不大,格局尚未确定。

- 第三方支付增长放缓竞争格局稳定

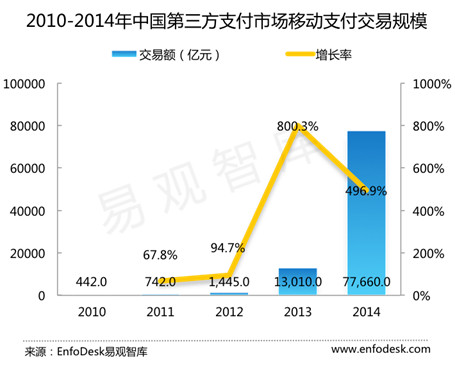

2014年,第三方移动支付交易规模达77660亿元,继2013年环比增长率达到800%的爆发式增长后,再度迎来近500%的环比增长,继续保持高速发展,通过产业链的大力协同以及部分厂商的持续投入,用户的使用习惯已被培养形成。

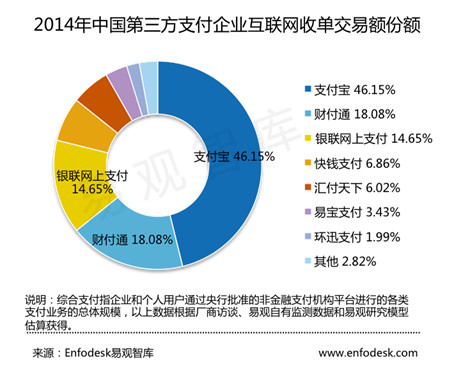

2014年中国第三方支付企业互联网收单交易规模达88161亿元,环比增长47.8%,相比上一年有所下降,其增速从2011年开始逐渐趋缓。随着移动支付浪潮的来临,将会有很大一部分交易被移动端所分流。在第三方支付企业互联网收单市场中,其竞争格局相对较为稳定,支付宝、财付通、银联网上支付分别位列前三甲,而支付宝的优势依然较为明显,占据了市场46.15%的市场份额。

媒体联系人

杨璇

+86 106466 6565 -380