卡達杜哈--(美國商業資訊)--QNB Group已發表其2016年中國經濟洞見報告。該報告審視了中國經濟近期的發展和前景。當前,不斷升高的企業債務和過熱的房地產價格迫使政府縮減其刺激經濟的力度。

這份智慧新聞稿包含多媒體內容。完整新聞稿可在以下網址查閱:http://www.businesswire.com/news/home/20161225005010/en/

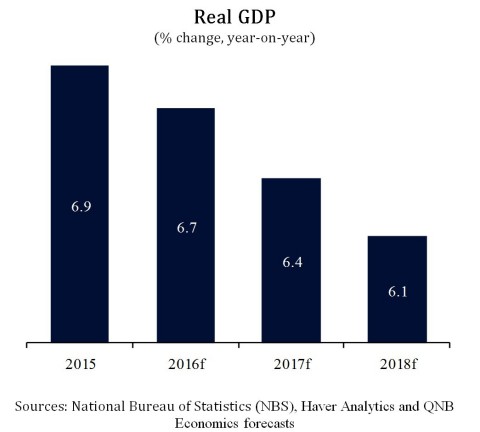

近些年來,實質GDP成長幅度穩步下滑,這歸咎於私人投資的成長放緩以及疲軟的外部需求,而這一現象也促使政府透過公共投資和更加寬鬆的貨幣政策來支撐經濟。

當前,不斷升高的企業債務和過熱的房地產價格迫使政府縮減其刺激經濟的力度。隨著投資成長減弱,GDP的成長速度預計將從2016年的6.7%下滑至2018年的6.1%

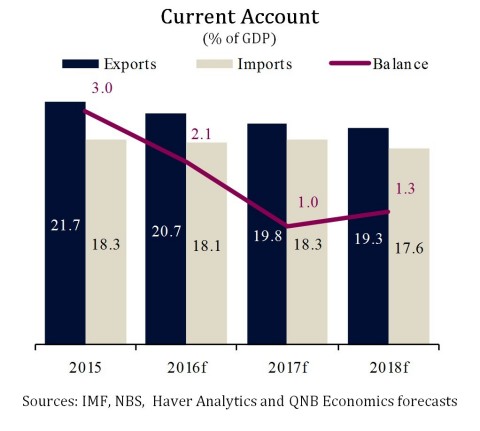

經常帳順差預計將從2016年佔GDP的2.1%下滑至2017年的1.0%,主要原因在於出口的長期下降。然而,這一數字在2018年會升至1.3%,因為與投資計畫相關的進口會有所減少。

2016年,人民幣兌貿易加權一籃子貨幣的匯率貶值7%左右,我們預期中國當局將在2017-2018年維持其貨幣的廣泛穩定性。

穩定的貨幣將有助於外匯存底的減少趨於溫和,我們預計外匯存底支應進口款項的時間仍維持在15個月以上。

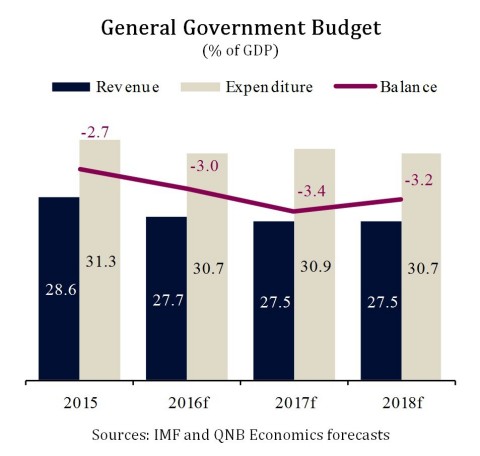

2016年,我們預計預算赤字會有所擴大,主要原因在於當局實施新的減稅措施後會導致政府收入下降。但降稅將減少企業成本。

2017年,諸如社保開支的鼓勵消費措施預料將使赤字進一步擴大。

2017-2018年,我們預期公共投資將會緊縮,以緩解不斷升高的債務水準(預期政府債務將從2016年佔GDP的45.8%升至2018年的51.2%)。

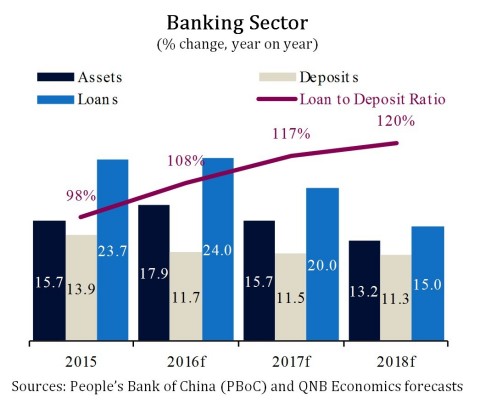

在GDP成長放緩、資本外流的背景下,存款成長預料將會下降,同時信貸成長仍將高居不下,從而導致流動性吃緊。

信貸成長可望冷卻,但在2017-2018年仍將高居不下,原因在於貨幣政策收緊、公共投資放緩以及流動性受限。

隨著經濟放緩,不良貸款的增加可能會使獲利能力承受壓力,但我們預期中國當局將整治影子銀行,因此,資本水準仍將相對強勁。

近期其他的QNB經濟洞見報告還涵蓋印度、印尼、約旦、沙烏地阿拉伯、科威特、阿曼、卡達、新加坡、阿聯和越南,詳情請瀏覽QNB Group網站。QNB Group業務遍佈三大洲的30多個國家,其經濟報告利用集團對這些市場的認知,為其客戶和交易對手提供附加價值。

*來源:ME NewsWire

原文版本可在businesswire.com上查閱:http://www.businesswire.com/news/home/20161225005010/en/

免責聲明:本公告之原文版本乃官方授權版本。譯文僅供方便瞭解之用,煩請參照原文,原文版本乃唯一具法律效力之版本。

聯絡方式:

QNB Group

Maha Mubarak Ali, +974-449-75704

PR@qnb.com.qa

銀行業(年度百分比變化)-(圖片:ME NewsWire)

經常帳(佔GDP百分比) - (圖片:ME NewsWire)

實質GDP(年度百分比變化)- (圖片:ME NewsWire)

政府總預算(佔GDP百分比) - (圖片:ME NewsWire)